देशभर सञ्चालनमा रहेका २१ वाणिज्य बैंकहरुले वित्तीय विवरण सार्वजनिक गरेका छन् । बैंकहरुले चालु आर्थिक वर्ष २०७९/८० को तेस्रो त्रैमासिक वित्तीय विवरण सावैजनिक गरेका हुन् ।

बैंकको आम्दानीको स्रोत खुद व्याज आम्दानी वृद्धि भएपनि नाफामा त्यसको प्रभाव देखिएको छैन । चैत मसान्तसम्मको विवरण हेर्दा सबै बैंकहरुको खराब कर्जा वृद्धि भएकाले बैंकहरुले सम्भावित कर्जा नोक्सानी व्यवस्थापन गर्न ठूलो रकम प्रोभिजन गर्नुपरेको हो । जसको प्रत्यक्ष प्रभाव बैंकहरुको नाफामा देखिएको छ ।

अर्थतन्त्र समस्याग्रस्त बन्दा बजारमा आर्थिक गतिविधिहरु चलायमन हुन सकेको छैन । त्यसैले बैंकहरुले कर्जा असुली प्रभावकारी नहुँदा त्यसको असर बैंकको वित्तीय विवरणमा देखिन पुगेको छ । बैंकहरुको विवरण अनुसार बैंकहरुको नाफा औषतमा ११.६६ प्रतिशतले बढेको छ । बैंकहरुले चैत मसान्तसम्म ४८ अर्ब ७० करोड ४९ लाख ७१ हजार रुपैयाँ नाफा कमाएका छन् । गत आवको सोही अवधिान बैंकहरुले ४३ अर्ब ६१ करोड ३८ लाख ३१ हजार रुपैयाँ नाफा आर्जन गरेका थिए ।

अर्थतन्त्र समस्याग्रस्त बन्दा बजारमा आर्थिक गतिविधिहरु चलायमन हुन सकेको छैन । त्यसैले बैंकहरुले कर्जा असुली प्रभावकारी नहुँदा त्यसको असर बैंकको वित्तीय विवरणमा देखिन पुगेको छ ।

१४ बैंकको नाफा बढ्यो, ७ बैंकको नाफा घट्यो

१४ बैंकमध्ये सबैभन्दा धेरै नाफा कमाउनेमा नबिल बैंक अग्रस्थानमा रहेको छ । बैंकले चैत मसान्तसम्म ५ अर्ब ११ करोड ६१ लाख७४ हजार रुपैयाँ नाफा आर्जन गरेको छ । जुन गत आवको सोही अवधिको तुलनामा ५२.६२ प्रतिशतले बढी हो ।

धेरै नाफा कमाउनेमा ग्लोबल आईएमई बैंक दोस्रो स्थानमा रहेको छ । बैंकले ४ अर्ब ३५ करोड ८२ लाख ६४ हजार रुपैयाँ नाफा आर्जन गरेको हो । यो गत आबको सोही अवधिको तुलनामा १६.९६ प्रतिशतले धेरै हो । तेस्रो स्थानमा रहेको एनआईसी एशिया बैंकको नाफा तेस्रो त्रैमासमा ४ अर्ब १ करोड ४९ लाख २४ हजार रुपैयाँ रहेको छ । यो नाफा गत आवको तुलनामा ११.३८ प्रतिशतले बढी हो ।

यस्तै, राष्ट्रिय वाणिज्यको ३६.६८ प्रतिशत, नेपाल इन्भेष्टमेन्ट मेगाको २२.८६ प्रतिशत, एभरेष्टको ६२.६३ प्रतिशत, स्टयान्डर्ड चार्टडको ६०.२४ प्रतिशत, प्रभुको ११.५० प्रतिशत, लक्ष्मीको ४७.३१ प्रतिशत, नेपाल एसबिआईको ३८.७१ प्रतिशत, हिमालयनको २४.९५ प्रतिशत, सानिमाको ७.४७ प्रतिशतले बढेको छ । यस्तै एनएमबी र कुमारी बैंकको नाफा भने झिनो अंकले बढेको छ । विवरण अनुसार एनएमबी बैंकको ०.६४ प्रतिशत र कुमारी बैंकको ०.९७ प्रतिशतले नाफा बढेको छ ।

७ बैंकमध्येसबैभन्दा कम नाफा कमाउने बैंकमा कृषि विकास बैंक छ । बैंकको नाफामा ४५.३६ प्रतिशतले गिरावट आई १ अर्ब ४ करोड १० लाख ३७ हजार रुपैयाँमा सीमित रहेको छ । बैंकले गत आवको सोही अवधिमा १ अर्ब ९० करोड ५३ लाख ९३ हजार रुपैयाँ कमाएको थियो । यस्तै सिद्धार्थ बैंकको नाफा २८.६५ प्रतिशत, सिटिजन्स बैंकको नाफा २२.२४ प्रतिशत, नेपाल बैंकको १८.७२ प्रतिशत, माछापुच्छ्रे बैंकको नाफा १२.८७ प्रतिशत, प्राइम बैंकको नाफा ९.३४ प्रतिशत र सनराइज बैंकको नाफा ८.३३ प्रतिशतले घटेको छ ।

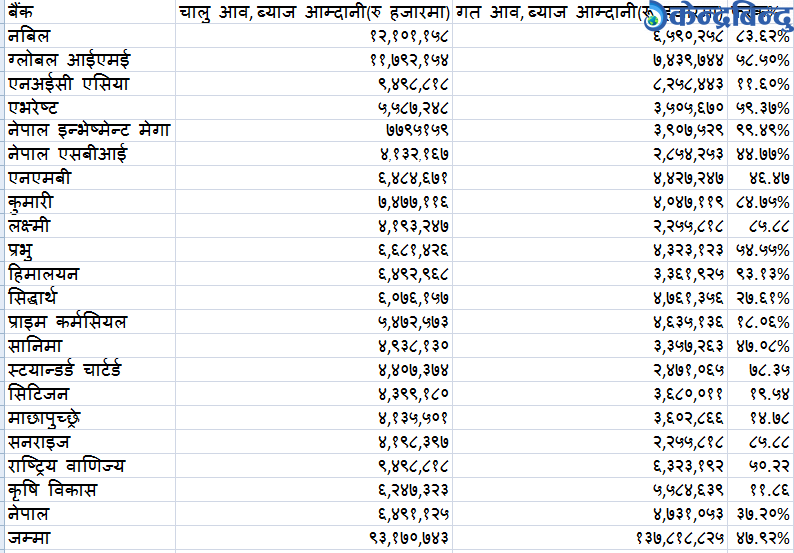

खुद ब्याज आम्दानी ४७.९२ले बढ्यो

बैंकहरुको आम्दानीको स्रोत थुप्रै भएपनि खुद ब्याज मुख्य आम्दानीको स्रोत हो । चालु आर्थिक वर्षको ९ महिनामा वाणिज्य बैंकको खुद ब्याज आम्दानी ४७.९२ प्रतिशतले बढेको छ । बैंकहरुले चैत महिनासम्म १ खर्ब ३७ अर्ब ८१ करोड ८८ लाख रुपैयाँ खुद ब्याज आम्दानी गरेका हुन् । गत आर्थिक वर्षको सोही अवधिमा बैंकहरुले ९३ अर्ब १७ करोड ७ लाख रुपैयाँ आर्जन गरेका थिए ।

चालु आर्थिक वर्षको ९ महिनामा वाणिज्य बैंकको खुद ब्याज आम्दानी ४७.९२ प्रतिशतले बढेको छ ।

वित्तीय विवरण अनुसार नबिल बैंकले सबैभन्दा धेरै खुद ब्याज आम्दानी आर्जन गरेको छ । बैंकले गत आवको तुलनामा खुद ब्याज आम्दानी ८३.६२ प्रतिशतले वृद्धिले बढाएर १२ अर्ब १० करोड ११ लाख रुपैयाँ पुर्याएको छ । गत आवमा बैंकको खुद ब्याज आम्दानी६ अर्ब ५९ करोड २ लाख रहेको थियो । यस्तै सबै बैंकको खुद ब्याज आम्दानी बढेको छ । बैंकहरुको खुद ब्याज आम्दानी ११.६ प्रतिशतदेखि ९९.४० प्रतिशतसम्म वृद्धि भएको छ ।

कुन बैंकको खुद ब्याज आम्दानी कति ?

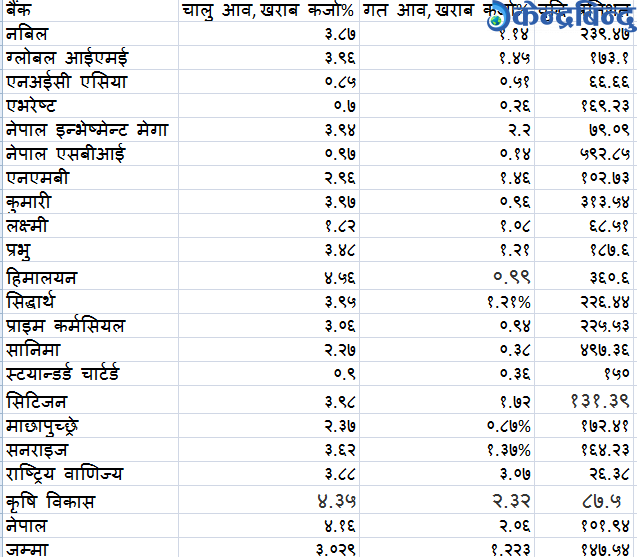

खराब कर्जामा उल्लेख वृद्धि

वाणिजय बैंकको खराब कर्जा बढेको छ । आर्थिक मन्दिका कारण कर्जा असुली हुन नसक्दा बैंकहरुको खराब कर्जामा उल्लेख वृद्धि भएको हो । बैंकहरुले प्रबाह गरेको कर्जाको सावाँ व्याज भुक्तानी नगरेको १ वर्ष नाघेमा त्यसलाई खराब कर्जामा राखिन्छ ।

सबैभन्दा धेरै खराब कर्जा हुने हिमालयन बैंकको ४.५६ प्रतिशत, कृषि विकास बैंकको ४.३५ प्रतिशत, र नेपाल बैंकको४.१६ प्रतिशत रहेका छ । खराब कर्जाको अन्तिम विन्दु ५ प्रतिशत रहेको छ । बैंकको खराब कर्जा प्रतिशत ५ प्रतिशत पुग्न लागेकाे हुँदा यसले समग्र वित्तीय क्षेत्रनै प्रभावित हुने अर्थविद्हरु बताउँछन् ।

यस्तै, ग्लोबल आईएमई, सिद्धार्थ, नेपाल इन्भेष्टमेन्ट, राष्ट्रिय वाणिज्य, नबिल बैंक, प्रभु, कुमारी, प्राइम, सिटिजन र सनराइज बैंकको खराब कर्जा पनि ४ प्रतिशतको विन्दुमा पुग्न लागेको छ । यस्तै सानिमा, एनएमबी, माछापुच्छे« र लक्ष्मी बैंकको पनि खराब कर्जामा वृद्धि भएको छ । यता, स्ट्यान्डर्ड चार्टर्ड, एभरेष्ट र एसविआई बैंक र एनआईसी एसिया बैंकले भने खराब कर्जालाई १ प्रतिशत भन्दा तल राखेको छन् । बैंकविरुद्ध आन्दोलन गर्ने, बैंकरलाई कालोमोसो दल्ने जस्ता प्रविधि बढ्दा बैंकको ऋण उठ्न नसकेको नेपाल बैंकर्स संघले जनाएको छ । बैंकर्स संघका अनुसार खराब कर्जा बढ्दै गएको र अब थप बढ्न दिन हुँदैन । यसमा सरकार बैंकर्स र ब्यापारी जिम्मेदवार हुनुपर्छ ।

बैंकर्स संघका अनुसार खराब कर्जा बढ्दै गएको र अब थप बढ्न दिन हुँदैन । यसमा सरकार बैंकर्स र ब्यापारी जिम्मेदवार हुनुपर्छ ।

ऋणीले ऋण लिएर नाफा मुलक ठाउँमा लगानी गरेर धेरै नाफा कमाउने र बैंक तथा वित्तिय संस्थाको रकम नतिर्ने हुँदा खराब कर्जा बढेको अर्थविद् डा.चन्द्रमणि अधिकारी बताउँछन् । “अर्कोतर्फ अहिले बजारमा धेरै उधारो कारोबार गरी भुक्तानी गर्न नसक्ने श्रृखला बढ्दै गएको छ, उनले भने, त्यसैले व्यवसायीहरुले चर्को व्याजदरका कारण बैंकको किस्ता र व्याज नतिर्न आन्दोलनमा उत्रिएका कारण खराब कर्जा बढेको छ ।”

अर्थविद् डा. अधिकारीका अनुसार बैंकहरुले नै लापर्बाही कर्जा प्रबाह गरेर यस्तो अवस्था आएको हो । यस विषयमा सम्बन्धित निकायले समयमा नै छानबिन गरी कारबाही नगरेमा अझै खराब कर्जा बढ्दै जाने छ । यसरी खराब कर्जा बढ्दै जाने हो भने समग्र वित्तीय क्षेत्रनै प्रभावित भई अर्थतन्त्रमा समेत नकारात्मक असर पुर्याउने छ ।

प्रोभिजनले प्रभावित बन्यो नाफा

बैंक तथा वित्तीय संस्थाले प्रवाह गरेको कर्जालाई नेपाल राष्ट्र बैंकले वर्गीकरण गरी प्रोभिजन गर्नुपर्ने व्यवस्था गरेको छ ।

राष्ट्र बैंकका अनुसार कर्जा प्रवाह गरेको ३० दिनसम्म असल कर्जामा वर्गीकरण गरी १ प्रतिशत प्रोभिजन गर्नुपर्ने, १ महिनादेखि ३ महिनासम्म कर्जाको साँवा ब्याज भुक्तानी नभएमा त्यो कर्जालाई वाचलिष्टमा राखी ५ प्रतिशत प्रोभिजन गर्ने, ३ महिनादेखि ६ महिनासम्म कर्जाको सावा ब्याज भुक्तानी नभएमा कमसल कर्जामा वर्गीकरण गरी २५ प्रतिशत प्रोभिजन गर्ने, ऋणीले कर्जा लिएको ६ महिनादेखि १ वर्षसम्म साँवा ब्याज भुक्तानी नगरेमा त्यस्तो कर्जालाई शंकास्पद कर्जामा वर्गीकरण गरी ५० प्रतिशत प्रोभिजन गर्ने, १ वर्षभन्दा बढीको साँवा ब्याज भुक्तानी नभएमा त्यसमा शत प्रतिशत प्रोभिजन गरी खराब कर्जामा राख्नु पर्ने व्यवस्था रहेको छ ।

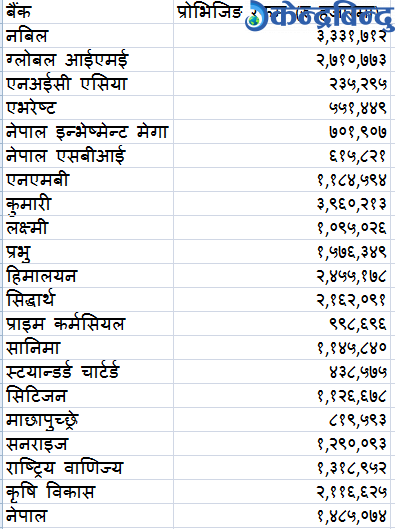

बैंकहरुले समयमा नै कर्जा असुली गर्न नसक्दा नोक्सानीको लागि धेरै प्रोभिजन गर्दा बैंकको नाफा प्रभावित भएको छ ।बैंकहरुले सार्वजनिक गरेको वित्तीय विवरण अनुसार २१ वटा बैंकले सम्भावित कर्जा नोक्सानीको लागि ३१ अर्ब ३२ करोड ६ लाख रुपैयाँ प्रोभिजन गरेका छन् ।

चालु आवको चैत मसान्तसम्म बैंकहरुले गरेको कर्जा जोखिम व्यवस्थित रकम

वितरण योग्य नाफामा गिरावट

चैत महिनासम्मको वित्तीय विवरण हेर्दा बैंकहरुको वितरण योग्य नाफामा भारी गिरावट आएको छ । बैंकहरुको लाभांश दिन सक्ने क्षमता निकै न्यून रहेको छ । २१ वाणिज्य बैंकमध्य १० वटाको वितरण योग्य नाफा घटेको छ भने ६ वटाको बढेको छ । यस्तै ५ वटाको भने ऋणात्मक रहेको छ ।

बैंकहरुले प्रकाशित गरेको वित्तीय विवरणअनुसार लक्ष्मी बैंकको वितरणयोग्य नाफा १०२.७३ प्रतिशतले बढेर १ अर्ब ३३ करोड ५८ लाख रुपैयाँ पुगेको छ । यस्तै सानिमा बैंकको वितरणयोग्य नाफा ६४.७५ प्रतिशतले बढेर १ अर्ब २० करोड ४७ लाख पुगेको छ ।

बैंकहरुको लाभांश दिन सक्ने क्षमता निकै न्यून रहेको छ । २१ वाणिज्य बैंकमध्ये १० वटाको वितरण योग्य नाफा घटेको छ भने ६ वटाको बढेको छ ।

स्ट्यान्डर्ड चार्टर्ड बैकको ४१.९८ प्रतिशतले बढेर २ अर्ब ५६ करोड ५९ लाख, एभरेस्ट बैंकको २०.२८ प्रतिशतले बढेर ३ अर्ब ३६ करोड ३३ लाख, एनआईसी एसिया बैंकको १.३० प्रतिशतले बढेर ३ अर्ब २ करोड ३१ लाख रुपैयाँ र राष्ट्रिय वाणिज्य बैंकको ५९.९० प्रतिशतले बढेर २ अर्ब ४१ करोड ३१ लाख रुपैयाँ पुगेको छ ।

यस्तै, वितरणयोग्य नाफा घटेका बैंकमा ग्लोबल आइएमई बैंकको ४९.८३ प्रतिशतले घटेर ९६ करोड २६ लाख रुपैयाँ छ । त्यस्तै एनएमबी बैंकको ४५.१५ प्रतिशतले घटेर ७२ करोड ८८ लाख, कुमारी बैंकको ९९.७१ प्रतिशतले घटेर २४ लाख ८६ हजार, माछापुच्छ्रे बैंकको ४२.६१ प्रतिशतले घटेर ४६ करोड ८५ लाख र नेपाल बैंकको ९३.३१ प्रतिशतले घटेर वितरणयोग्य नाफा १८ करोड ७ लाख ६४ हजार रुपैयाँमा झरेको छ ।

सिटिजन्स बैंकको ८३.४४ प्रतिशतले घटेर १४ करोड ३४ लाख, नेपाल एसबीआई बैंकको २५.१० प्रतिशतले घटेर १ अर्ब १६ करोड ७५ लाख, कृषि विकासको ७९.६२ प्रतिशतले घटेर ५८ करोड ४३ लाख ४८ हजार, नबिल बैंकको १९.६२ प्रतिशतले घटेर १ अर्ब ७७ करोड २० लाख रुपैयाँ र प्राइम बैंकको वितरणयोग्य नाफा ७८.६८ प्र्रतिशतले घटेर ३० करोड १५ लाख २० हजार रुपैयाँ छ ।

यस्तै, चैत मसान्तसम्म ५ वटा वाणिज्य बैंकको वितरणयोग्य नाफा ऋणात्मक छ । प्रभु बैंकको वितरणयोग्य नाफा १८ करोड २९ लाख ५६ हजार रुपैयाँ ऋणात्मक छ । यस्तै हिमालयन बैंकको १ अर्ब ३२ करोड २९ लाख, नेपाल इन्भेस्टमेन्ट मेगा बैंकको १ अर्ब २७ करोड ९६ लाख, सनराइज बैंकको ४ करोड ८३ लाख ५३ हजार र सिद्धार्थ बैंकको ४५ करोड ६६ लाख ४१ हजार रुपैयाँ वितरणयोग्य नाफा ऋणात्मक छ ।