(रामजी बलामी)

नेपाल वायु सेवा निगमले वाइडबडी विमान खरिद गर्दा बिभिन्न १४ प्रकारको गल्ती गरेको भेटिएको छ । सार्वजनिक खरिद अनुगमन कार्यालयले आज संसदको सार्वजनिक लेखा समितिमा पेश गरेको प्रतिवेदन अनुसार उक्त गल्ती फेला पारेको देखिन्छ ।

कार्यालयले खरिद ऐन २०६३ ले ब्यबस्था गरे भन्दा फरक ढंगले प्रक्रिया अपनाएर सार्वजनिक खरिद ऐनका १४ वटा दफा उल्लंघन गरेको जनाएको हो । कार्यालयले टेन्डर प्रक्रियादेखि नै गडबडी देखिएको ठहर गरेको छ।

‘स्पेसिफिकेसन तयार गर्दा कुनै उपाय नभएको अवस्थामा बाहेक कुनै खास ब्राण्ड, ट्रेडमार्क, नाम, पेटेन्ट डिजाइन प्रकार उत्पति वा उत्पादक उल्लेख गर्न नपाइनेमा रोल्स रोयस ट्रेण्ड ७७२बी इन्जिन सहितको एयरबस को ए ३३०–२०० निर्धारण गरी आरएफपी जारी गरेको’ प्रतिवेदनमा उल्लेख गरिएको छ।

यी हुन् १४ गल्ती

१. आरपीएफ जारी गर्दा नै रोल्स रोयस ट्रेन्ट ७७२ बी इन्जिनसहितको एयर बसको ए ३३०-२०० निर्धारण गरिएको पाइएको छ। जब कि कुनै उपाय नभएको अबस्थामा मात्रै यसरी आरपीएफ जारी गर्न पाइन्छ।

२. लागत अनुमान गर्दा बर्तमान मूल्यलाई लिनुपर्नेमा ८ बर्ष अघिको मुल्य लिएर निर्धारण गरिएको भेटिएको छ। यति मात्रै होइन एक हजार घण्टासम्म उडान गरेको बिमान खरिद गर्न खोजिएको बिषयलाई यसमा समाबेश नै गरिएको छैन।

३. बिमान खरिदको बारेमा निर्णय गर्दा सो सरह भन्ने कुनै प्रावधान नराखी सार्वजनिक खरिद नियम उल्लंघन गरेको देखिन्छ।

४. सार्वजनिक खरिद ऐन २०६३ को दफा २ को खण्ड (ग) मा परिभाषित गरी अनुसार विमान पनि पर्ने तर आरएफपी प्रक्रियाबाट समान खरिद गर्ने प्राबधान छैन।

५. अन्तरास्ट्रिय खुला बोलपत्रसंग आरएफपीले मेल खाएको देखिदैन।

६. आरएफपी ऐन ब्यबस्था भए बमोजिमको बोलपत्रलाई भनिएको हो अथवा अन्य छुट्टै विधि निर्धारण गरिएको भन्ने स्पष्ट देखिदैन।

७. सार्वजनिक खरिद ऐन २०६३ को दफा १३ अनुसार बोलपत्रमा समाबेश हुनुपर्ने बिभिन्न बुँदा आरएफपीमा समाबेश भएको देखिदैन। जस्तै बोल अंक उल्लेख गर्ने मुद्रा, बोलपत्र मुल्यांकन र छनौट गर्ने आधार लगायतका ९ वटा कुरा छुटाएका छन्।

८. खरिद सम्झौताका शर्तहरु बोलपत्रमा नै उल्लेख हुनुपर्नेमा त्यस्तो भएको देखिदैन।

९. फरक शर्तमा बोलपत्र मुल्यांकनका आधार के हुने भन्ने स्पष्ट नभएको पाइएको छ।

१०. नेगोशिएसनबाट मूल्य निर्धारण गरको देखिएको र आरएफपीमा उक्त कुरा उल्लेख नभएको पाइएको छ ।

११. बोलपत्रदाताले फरक फरक शर्तमा मूल्य पेश गरेको तर निगमले कबोल रकम मात्रै तुलना गरेको देखिएको छ।

१२. बोलपत्रमा समाबेश हुनुपर्ने कुराहरु जस्तै आपूर्ति समय, खरिद सम्झौताको रकम, सेवा स्वीकार हुने सर्तहरु, बिमा, जमानत, खरिद सम्झौता रद्ध गर्ने ब्यबस्था लगायतका कुराहरु समाबेश भएको देखिदैन।

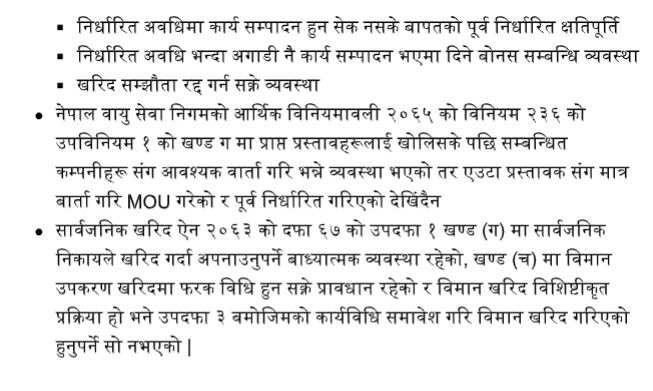

१३. नेपाल वायु सेवा निगमको आर्थिक विनियमावली २०६५ को विनियम २३६ को उप विनियम १ को खण्ड (ग) मा प्रस्तावहरुलाई खोलिसके पछि सम्बन्धित कम्पनीहरुसंग आवश्यक बार्ता गरि भन्ने ब्यबस्था छ तर तर एउटा प्रस्तावकसंग मात्रै एमओयु गरेको पाइएको छ।

१४. त्यस्तै सार्वजनिक खरिद ऐन २०६३ को दफा ६७ को उपदफा १ खण्ड ग मा सार्वजनिक निकायले खरिद गर्दा अपनाउनुपर्ने बाध्यात्मक ब्यबस्थाहरु उल्लेख छ। त्यस्तै खण्ड (च) मा विमान उपकरण खरिदमा फरक विधि हुन् सक्ने प्रावधान रहेको छ। तर उपदफा ३ बमोजिमको कार्यविधि समाबेश गरि विमान खरिद गर्नुपर्नेमा त्यसो नभएको पाइएको छ।

प्रदिबेदनको मुख्य बुंदाहरु

उप समिति गठन

बुधबार बिहान बसेको प्रतिनिधिसभाको सार्वजनिक लेखा समितिले नेपाल एयरलाइन्सको वाइडबडी जहाज खरिद प्रकरणको छानविन गर्न उपसमिति गठन गरेको छ। सांसद राजन केसीको नेतृत्वमा उपसमिति गठन भएको हो । समितिमा कृष्णलाल महर्जन, प्रेम आले, धर्मशिला चापागाइ, मीना सुब्बा लगायत रहेका छन्। उपसमितिले १५ दिनभित्र वाइडबडी खरिद सम्बन्धमा उठेका विषयसहितको प्रतिवेदन तयार पारेर समितिलाई बुझाउने छ ।

करिब ६ अर्ब भ्रष्ट्राचार

नेपाल एयरलाइन्सले खरिद गरेको वाइड बडी विमानमा करिब ६ अर्ब भ्रष्ट्राचार भएको भन्दै बिभिन्न तहबाट छानविन भैरहेको छ । गत साता संस्कृति, पर्यटन तथा नागरिक उड्डयन मन्त्री रवीन्द्र अधिकारीले लेखा समितिलाई जवाफ दिंदै यस बिषयमा महालेखा परीक्षकको प्रतिवेदनबारे छलफल चलिरहेको बताएका थिए । उनले घोटाला काण्डको छानबिन गर्न वायु सेवा निगमलाई नै जिम्मा दिइएको पनि बताएका थिए ।

यो पनि

प्रतिक्रिया